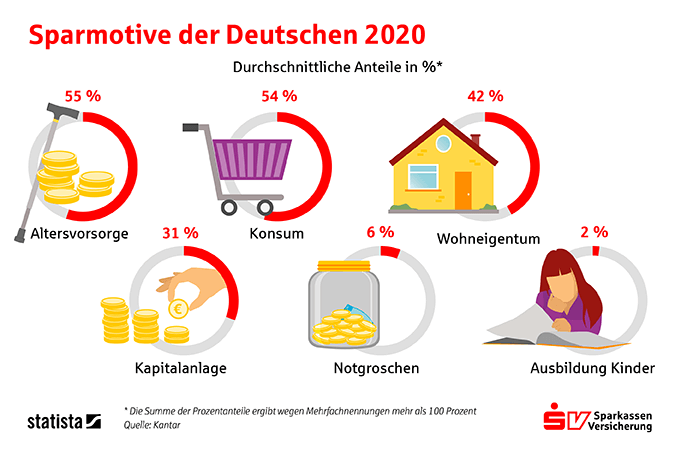

Betriebsrente: Mit dem Arbeitgeber für die Rente sparen

Die Diskussion um die gesetzliche Rente reißt nicht ab: Laut Rentenexperten muss sich fast jeder zweite Erwerbstätige in Deutschland im Alter deutlich einschränken, wenn er nicht rechtzeitig privat oder betrieblich vorsorgt. Deshalb fördert der Staat private und betriebliche Vorsorgemodelle. Wir haben uns mit den 8 wichtigsten Fragen rund um die betriebliche Altersvorsorge (bAV) beschäftigt. Und: Ab 2021 fällt für die meisten Arbeitnehmerinnen und Arbeitnehmer der Soli-Beitrag weg. Damit haben Sie zusätzliches Geld fürs Alter zur Verfügung.

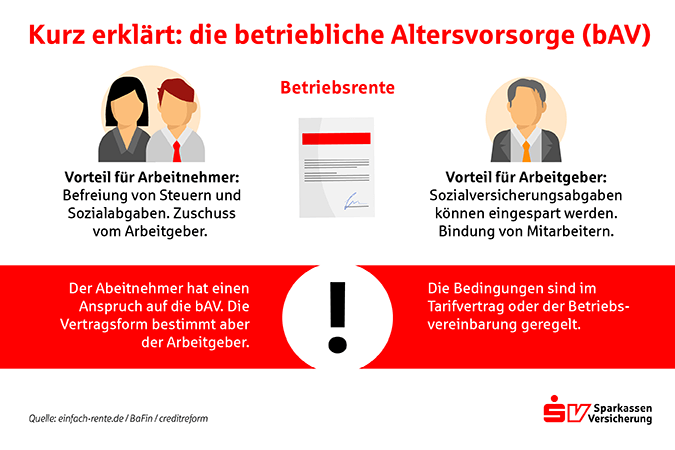

1) Was ist die Betriebsrente und wie erhalte ich sie?

Mit einer betrieblichen Altersvorsorge, auch bAV oder Betriebsrente genannt, können Sie sich eine Zusatzrente aufbauen, die Sie aus Ihrem Bruttoeinkommen finanzieren. Das hat für Sie als Arbeitnehmer den Vorteil, dass Sie von besonderen Steuervorteilen und meistens auch von Ersparnissen bei der Sozialversicherung profitieren. Erkundigen Sie sich am besten bei Ihrem Arbeitgeber, ob er eine Betriebsrente anbietet. Sollte Ihr Arbeitgeber keine eigene Betriebsrente anbieten, können Sie von ihm die Durchführung der so genannten Entgeltumwandlung über eine Direktversicherung verlangen. Denn jeder Arbeitnehmer hat einen gesetzlichen Anspruch auf eine bAV über seinen Arbeitgeber durch Entgeltumwandlung.

2) Von welchen Ersparnissen und Zuschüssen kann ich profitieren?

2018 trat das Betriebsrentenstärkungsgesetz in Kraft. Ziel der bAV-Reform war es, die Betriebsrente für Arbeitgeber und Arbeitnehmer noch attraktiver zu machen, Altersarmut vorzubeugen und die Verbreitung der Betriebsrente vor allem bei Geringverdienern zu stärken. Das sind die wesentlichen Kernpunkte der Förderung:

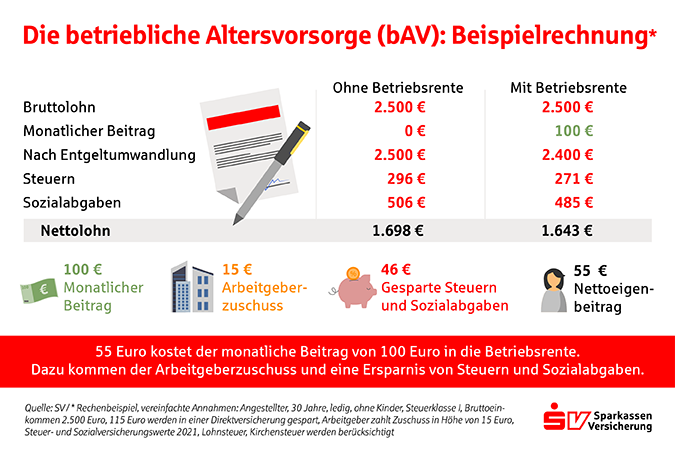

• Ersparnis der Lohnsteuer: Bis zu acht Prozent der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung können Arbeitnehmer ohne Abzug von Steuern in eine Direktversicherung, Pensionskasse oder einen Pensionsfonds investieren. 2021 sind es jährlich 6.816 Euro bzw. 568 Euro monatlich. In den Durchführungswegen der Direktzusage und Unterstützungskasse kann steuerlich quasi unbegrenzt eingezahlt werden.

• Ersparnis von Sozialabgaben: Bis zu vier Prozent der Beitragsbemessungsgrenze zur gesetzlichen Rentenversicherung ist die Entgeltumwandlung sozialversicherungsfrei. 2021 sind es jährlich 3.408 Euro bzw. 284 Euro monatlich. Arbeitnehmer und Arbeitgeber sparen durch die Entgeltumwandlung den auf den umgewandelten Betrag entfallenden Beitrag zur Sozialversicherung. Dies gilt nur, wenn das Einkommen innerhalb der jeweiligen Beitragsbemessungsgrenzen liegt.

• Arbeitgeberzuschuss: Seit 2019 ist der Arbeitgeber bei neuen bAV-Verträgen der Direktversicherung, Pensionskasse, Pensionsfonds gesetzlich verpflichtet, seine Sozialabgabenersparnis an den Arbeitnehmer weiterzugeben. In der Regel zahlt der Arbeitgeber pauschal 15 Prozent des Entgeltumwandlungsbetrages in den bAV-Vertrag des Arbeitnehmers als Zuschuss ein. Bei bestehenden bAV-Verträgen greift diese Regelung übrigens ab 2022. Bei der Unterstützungskasse besteht übrigens keine gesetzliche Pflicht den Zuschuss von 15 Prozent zu zahlen, der Arbeitgeber kann dies ggfs. freiwillig tun.

• Geringverdiener-Förderung: Wer weniger als 2.575 Euro brutto im Monat verdient, kann von seinem Arbeitgeber einen Arbeitgeberbeitrag von mindestens 240 bis maximal 960 Euro pro Jahr in seine Betriebsrente erhalten. Arbeitgeber, die Geringverdienern einen Zuschuss bezahlen, werden staatlich gefördert. Sie können 30 Prozent des Arbeitgeberbeitrags mit der abzuführenden Lohnsteuer verrechnen, jedoch höchstens 288 Euro.

| Steuerrechtliche Regelungen in der bAV | ||||

| Steuerfrei (§ 3 Nr. 63 S.1 EstG) | Sozialversicherungsfrei (§ 1 Nr. 9 SvEV) | |||

| Gültig ab | monatlich | jährlich | monatlich | jährlich |

| 01.01.2021 | 568 Euro | 6.816 Euro | 284 Euro | 3.408 Euro |

| 01.01.2020 | 552 Euro | 6.624 Euro | 276 Euro | 3.312 Euro |

| 01.01.2019 | 536 Euro | 6.432 Euro | 268 Euro | 3.216 Euro |

| 01.01.2018 | 520 Euro | 6.240 Euro | 260 Euro | 3.120 Euro |

3) Können vermögenswirksamen Leistungen auch in die bAV fließen?

Ja, das geht. Viele Arbeitnehmer haben einen Anspruch auf vermögenswirksame Leistungen. Oft werden diese in Sparpläne wie etwa Bausparverträge oder Investmentfonds investiert. Der Nachteil dabei: Die vermögenswirksamen Leistungen werden wie Bruttolohn behandelt, das heißt, es sind darauf Steuern und Sozialabgaben zu zahlen. Dies belastet das Nettogehalt des Arbeitnehmers und für den Arbeitgeber erhöht dies die Lohnnebenkosten. Werden die vermögenswirksamen Leistungen als Entgeltbestandteil jedoch in eine bAV investiert, fließt der volle Betrag ohne Steuern und Sozialabgaben in die Altersversorgung. Dabei profitieren Arbeitnehmer von einer höheren Altersvorsorge ohne weiteren Nettoaufwand, und Arbeitgeber sparen Lohnnebenkosten. Das heißt, wenn Sie die vermögenswirksamen Leistungen für eine bAV benutzen, bekommen Sie mehr für Ihr Geld.

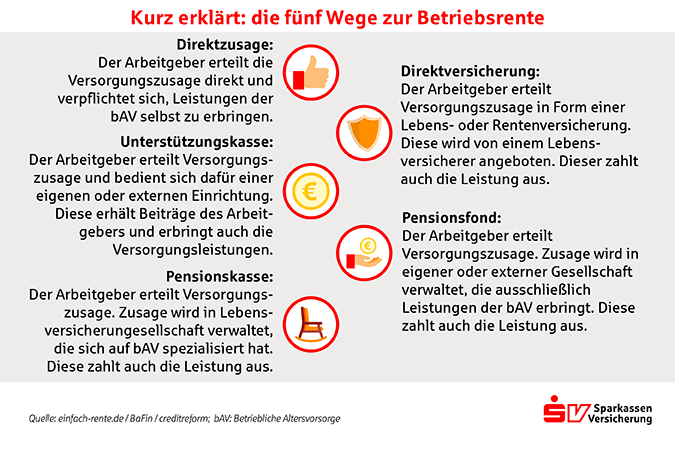

4) Welche Durchführungswege kann der Arbeitgeber anbieten?

Es gibt 5 Wege der betrieblichen Altersversorgung, die Arbeitgeber ihren Mitarbeitern anbieten können: Direktzusage, Direktversicherung, Pensionskasse, Pensionsfonds und Unterstützungskasse. Die Versorgungszusagen werden dabei unterschiedlich durchgeführt. Bei einer Direkt- oder auch Pensionszusage erfolgt sie unmittelbar durch den Arbeitgeber. Bei einer Direktversicherung, Pensionskasse, Pensionsfonds oder Unterstützungskasse erfolgt sie über einen externen Versorgungsträger wie etwa die SV SparkassenVersicherung. Welcher Weg für den Arbeitgeber oder Arbeitnehmer am sinnvollsten ist, entscheiden Faktoren wie etwa die Betriebsgröße oder die individuelle Situation des Arbeitnehmers. Kleine und mittlere Betriebe beschränken sich häufig auf einen Durchführungsweg, um den Verwaltungsaufwand in Grenzen zu halten. Eine sehr weit verbreitete Form ist die Direktversicherung. Informieren Sie sich, welche Durchführungswege in ihrem Betrieb angeboten werden.

5) Wie profitieren Arbeitgeber von der betrieblichen Altersvorsorge?

Von der betrieblichen Altersversorgung profitieren auch die Arbeitgeber. Sie sparen ebenso Steuern und Sozialabgaben. Aber ein großer Vorteil der Betriebsrenten für die Arbeitgeber ist, sie können mit ihnen neue qualifizierte Mitarbeiter gewinnen und ihre Mitarbeiter stärker ans Unternehmen binden. Und in Vorstellungsgesprächen kann die Betriebsrente zum entscheidenden Plus für das Unternehmen werden. Es lohnt sich daher für jedes Unternehmen, ihren Mitarbeitern Betriebsrenten anzubieten und das unabhängig von der Betriebsgröße.

6) Wie funktioniert eine Betriebsrente?

Bei der Entgeltumwandlung, die der Arbeitnehmer finanziert, wird vereinbart, dass Teile des Gehalts in eine Betriebsrente fließen. Im Unterschied zur privaten Altersvorsorge zahlt der Arbeitnehmer also seinen Beitrag nicht selbst ein, sondern überlässt dies dem Arbeitgeber. Die vom Arbeitnehmer festgelegten Beiträge werden direkt vom Bruttogehalt abgezogen. Der Arbeitnehmer spart damit Steuern und Sozialabgaben. Seit 2019 sind die Arbeitgeber bei Neuverträgen zudem verpflichtet, ihre ersparten Sozialabgaben an die Arbeitnehmer weiterzugeben. Einige Arbeitgeber zahlen sogar über diesen Pflichtteil hinaus noch einen freiwilligen Arbeitgeberzuschuss. Für die Vorsorge wird das volle Brutto-Gehalt genutzt, im "Netto" verzichtet der Sparer nur auf einen Bruchteil.

7) Was passiert bei einem Arbeitgeberwechsel?

Grundsätzlich gibt es verschiedene Möglichkeiten für Ihre Betriebsrente bei Arbeitgeberwechsel: Mitnahme, Übertragung, Beitragsfreistellung und bis zum Rentenbeginn stehen lassen. Welcher Weg der Richtige ist, hängt von Ihnen, Ihren alten und Ihren neuen Arbeitgeber und vom gewählten Weg der bAV ab. Bei der Pensionskasse, der Direktversicherung und dem Pensionsfond etwa ist die Übertragung sogar gesetzlich garantiert.

8) Der Soli wird 2021 weitgehend abgeschafft, was bedeutet das für die Betriebsrente?

Ja, für die meisten Arbeitnehmerinnen und Arbeitnehmer entfällt 2021 der Solidaritätszuschlag – rund 90 Prozent der Zahlenden haben dadurch künftig mehr im Geldbeutel. In Zahlen bedeutete das: Bis zu einem zu versteuernden Einkommen von 61.717 Euro wird ab dem Jahr 2021 kein sogenannter „Soli“ mehr fällig. Es verbleibt also mehr Nettogehalt auf Ihrem Konto – je nach Einkommen und Familiensituation sogar mehrere Hundert bis Tausend Euro im Jahr. Das sind ideale Voraussetzungen, um zusätzliches Geld in Ihre private Altersvorsorge zu investieren: in die Basis-Rente, Riester oder vor allem in Ihre betriebliche Altersvorsorge. Gern berechnen wir Ihre persönliche Soli-Ersparnis und verraten Ihnen, wie Sie damit das Maximum aus Ihrer betrieblichen Altersversorgung herausholen. Wir beraten Sie gerne rund um das Thema betriebliche Altersvorsorge. Hier geht es zu den Expertinnen und Experten unserer SV bAV Consulting GmbH.

23.12.2020