Das sollten Ehrenamtliche über ihren Versicherungsschutz wissen

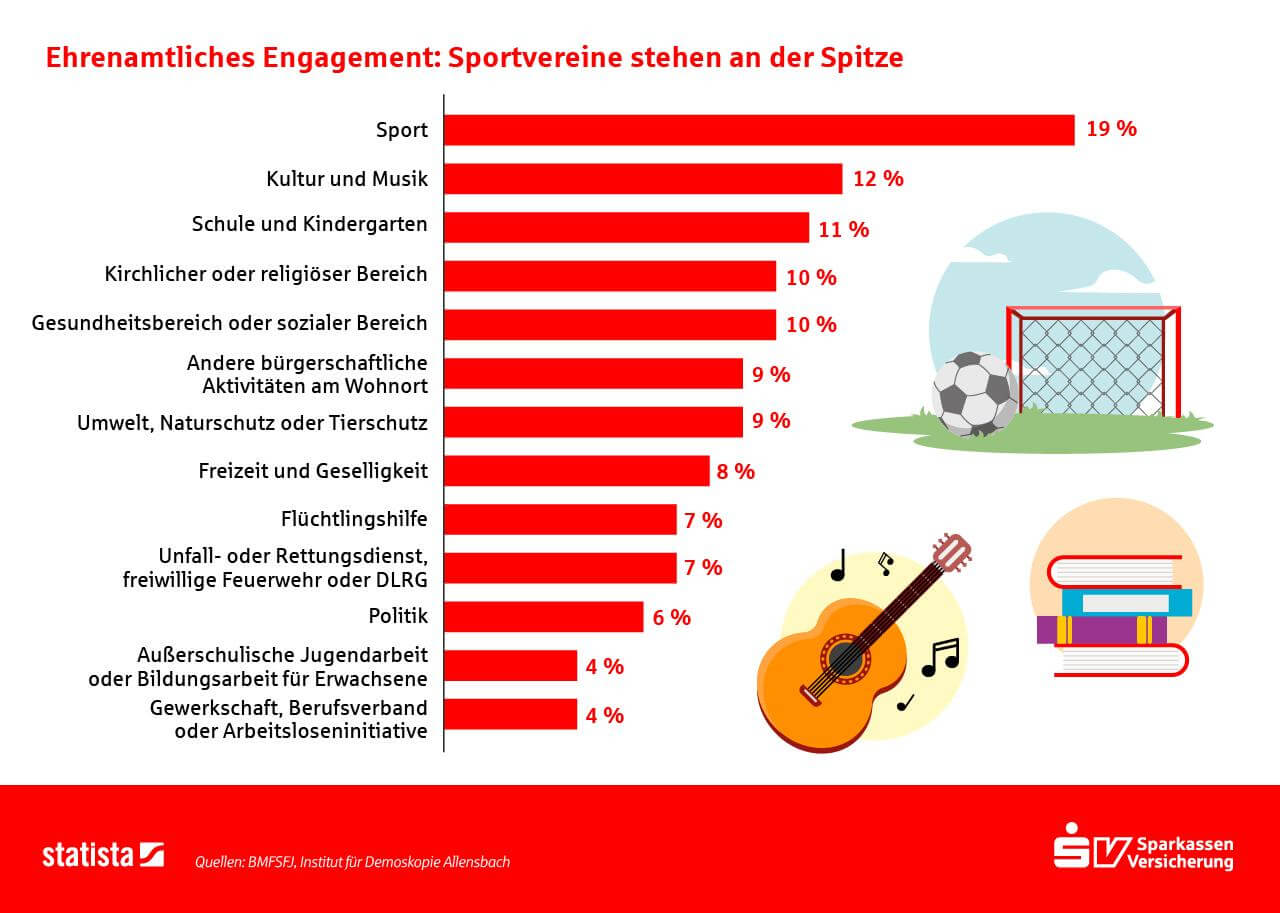

Rund 31 Millionen Menschen in Deutschland sind in ihrer Freizeit ehrenamtlich aktiv. Sie arbeiten als Trainer in Sportvereinen, in Elternvereinen in Schulen und Kindergärten, gestalten Konzerte und Ausstellungen, löschen Feuer, verteilen Essen an Alte und Kranke, sie schlichten Streit und schützen die Umwelt. Durch ihr Engagement sorgen sie für eine lebendige Gemeinschaft und eine lebenswerte Gesellschaft. Die Menschen engagieren sich, weil sie anderen helfen wollen und weil sie einfach Spaß daran haben. Der internationale Tag des Ehrenamts am 5. Dezember ist genau diesen Menschen gewidmet.

Was passiert aber, wenn sich ein Ehrenamtlicher verletzt oder einer anderen Person Schaden zufügt? Für ehrenamtlich Tätige gibt es Versicherungen, die existenzielle Risiken wie Unfall und Haftpflicht abdecken. Schutz besteht hier sowohl auf gesetzlicher als auch auf freiwilliger Basis. Wir geben hier einen Überblick, welche Versicherungen es gibt und welche Regelungen der Gesetzgeber getroffen hat. Mit Checklisten können Sie prüfen, ob Sie bei Ihrem Engagement abgesichert sind.

Übersicht über die verschiedenen Regelungen - Vor allem zwei Versicherungen sind wichtig:

- Unfallversicherung: Sie schützt gegen finanzielle Folgen von Unfällen, die dem Ehrenamtlichen selbst zustoßen.

- Haftpflichtversicherung: Sie schützt gegen finanzielle Folgen von Schäden, die Ehrenamtliche anderen zufügen.

Schutz über die gesetzliche Unfallversicherung

Im Sozialgesetzbuch VII ist der gesetzliche Unfallversicherungsschutz geregelt und festgehalten, welche Ehrenamtliche bei ihrem Engagement durch die gesetzliche Unfallversicherung abgesichert sind. Hier werden drei Gruppen unterschieden:

- kraft Gesetzes: Ehrenamtliche beispielsweise im Gesundheitswesen, in der Wohlfahrtspflege, in Rettungsorganisationen, in Kirchen und Religionsgemeinschaften, in landwirtschaftsfördernden Einrichtungen und in Berufsverbänden der Landwirtschaft, in öffentlichen Einrichtungen und in Vereinen, die im Auftrag von Kommunen tätig sind sowie Personen, die an Freiwilligendiensten teilnehmen, müssen nicht individuell angemeldet werden.

- kraft Satzung: Die Unfallkassen der Länder können durch Regelung in ihren Satzungen den Versicherungsschutz auf weitere ehrenamtlich Tätige und bürgerschaftlich Engagierte ausdehnen.

- freiwillig versichert: Auf Antrag haben gemeinnützige Organisationen und Vereine die Möglichkeit, ihre gewählten Ehrenamtsträger wie Vorstandsmitglieder, Kassen- und Sportwarte und auch beauftragte Ehrenamtsträger freiwillig zu versichern. Die Berufsgenossenschaften sind für die gesetzliche Unfallversicherung von Vereinen zuständig wie etwa die Verwaltungs-Berufsgenossenschaft (VBG) für Sport- und Musikvereine.

Der Verein oder die Organisation zahlen dann die entsprechenden Beiträge an die gesetzliche Unfallversicherung. Der gesetzliche Schutz gilt allerdings nicht für alle freiwilligen Aktivitäten. Reine Gefälligkeitshandlungen sind nicht abgesichert. Er greift nur für die unmittelbare ehrenamtliche Tätigkeit sowie auf dem Hin- und Rückweg dorthin. Wenn der Weg also für private Zwecke unterbrochen wird, entfällt der Schutz in der Regel.

Schutz über die Landessammelverträge der Bundesländer

Die Bundesländer haben zusätzlich für ihre engagierten Landeskinder Sammelverträge mit privaten Versicherern abgeschlossen, um das ehrenamtliche Engagement ihrer Bürger zu unterstützen. Die Sammelverträge versichern Freiwillige, die keinen privaten oder gesetzlichen Unfallschutz haben. Eine Haftpflichtversicherung ergänzt in den Ländern den Sammelvertrag. Die Thüringer Ehrenamtsstiftung und das Land Hessen arbeiten dafür beispielsweise mit der SV zusammen.

Schutz über die private Unfallversicherung

Wer als Ehrenämtler auf Nummer sicher gehen will, sollte eine private Unfallversicherung abschließen. Diese gilt rund um die Uhr und natürlich auch außerhalb der ehrenamtlichen Tätigkeit. Das gilt insbesondere auch für den Fall, dass man durch einen Unfall dauerhaft beeinträchtigt ist. Denn dann zahlt die private Unfallversicherung eine Invaliditätsleistung ab dem kleinsten messbaren Invaliditätsgrad, während man bei der gesetzlichen erst ab 20 Prozent Erwerbsminderung eine Rente erhält. Die Organisation oder der Verein kann für seine Ehrenamtlichen auch eine Gruppen-Unfallversicherung abschließen.

Checkliste Unfallversicherung:

1. Sind Sie gesetzlich unfallversichert? (kraft Gesetzes oder kraft Satzung)?

2. Besteht die Möglichkeit einer freiwilligen Versicherung in der gesetzlichen Unfallversicherung?

3. Hat Ihre Landesregierung eine Sammelversicherung abgeschlossen?

4. Hat die Einrichtung, in der Sie sich engagieren eine private Gruppen-Unfallversicherung abgeschlossen?

5. Haben Sie eine private Unfallversicherung?

Haftpflichtversicherung für den Ehrenamtlichen

Die Privathaftpflichtversicherung ist zwar keine Pflicht, aber für alle Ehrenämtler unverzichtbar. Um auf Nummer sicher zu gehen, sollte sich der ehrenamtlich Tätige bei seinem Haftpflichtversicherer erkundigen, ob und in welchem Umfang in seinem Vertrag das ehrenamtliche Engagement eingeschlossen ist und sich den Versicherungsschutz für seine ehrenamtliche Tätigkeit ausdrücklich bestätigen lassen. Denn nicht alle ehrenamtliche Tätigkeiten werden von dieser Versicherung erfasst: So sind Ehrenämter, die im Dienste von Städten und Kommunen ausgeführt werden von der Privathaftpflichtversicherung nicht erfasst wie etwa Bürgermeister oder Schöffen. Diese sind in der Regel über die Kommunen abgesichert. Auch leitenden Personen oder den Vorstandsmitgliedern eines Vereines oder einer Organisation wird der Abschluss einer Vereinshaftpflichtversicherung empfohlen, da es Ausschlüsse in der Privathaftpflichtversicherung gibt.

Haftpflichtversicherung für Vereine oder Organisationen

Einrichtungen, die Ehrenamtliche beschäftigen, können und sollten etwas für den eigenen Schutz ihrer Mitglieder und Mitarbeiter tun. Diese Versicherungen gehören ins Gepäck:

- Betriebs- bzw. Vereinshaftpflichtversicherung: Sie schützt gegen Schadenersatzansprüche, die ein Geschädigter direkt von dem Verein, dessen Vereinsmitgliedern aus der Betätigung im Interesse und für Zwecke des versicherten Vereins oder der Organisation einfordert.

- Vermögensschaden-Haftpflichtversicherung: reine finanzielle Schäden sind in der Regel nicht durch die normale Haftpflichtversicherung abgedeckt. Dafür gibt es die Vermögensschaden-Haftpflichtversicherung. Diese sichert Vereinsvorstände gegen finanzielle Schäden, die sie verursachen, beispielsweise wenn es der Kassenwart versäumt, pünktlich Rechnungen zu bezahlen und deswegen Mahngebühren anfallen.

- Veranstalter-Haftpflichtversicherung: Die Durchführung von Veranstaltungen ist immer mit einem besonderen Schadenrisiko verbunden. Denn hier kommen viele Personen in geselliger Stimmung zusammen. Oftmals werden besondere sportliche oder spielerische Aktivitäten, gerade auch für Kinder, angeboten. Hier kann es leicht zu Unfällen kommen.

Checkliste Haftpflichtversicherung

1. Hat Ihre Landesregierung einen Sammelvertrag abgeschlossen, der eine Haftpflichtversicherung einschließt?

2. Hat die Einrichtung, in der Sie sich engagieren, eine Betriebs- oder Vereinshaftpflichtversicherung?

3. Ist dadurch Ihre ehrenamtliche Tätigkeit abgesichert?

4. Haben Sie eine Privathaftpflichtversicherung?

5. Schließt diese Ihre ehrenamtliche Tätigkeit ein?

Neben der Unfall- und Haftpflichtversicherung gibt es noch einige weitere Versicherungen, die für Ehrenamtliche sinnvoll sein können wie die Berufsunfähigkeitsversicherung, die Dienstreiserahmenversicherung und die Rechtsschutzversicherung. Lassen Sie sich beim Thema Versicherungsschutz im Ehrenamt beraten. Die Experten der SV helfen hier gerne weiter.

Quellen / Links:

"Sicher engagiert im Ehrenamt - Versicherungsschutz im Ehrenamt", Verband öffentlicher Versicherer:

https://www.voev.de/ehrenamt/

https://www.voev.de/ehrenamt/

"Zu ihrer Sicherheit - Unfallversichert im freiwilligen Engagement", Bundesministerium für Arbeit und Soziales:

https://www.bmas.de/DE/Service/Medien/Publikationen/a329-zu-ihrer-sicherheit-unfallversichert-im-ehrenamt.html

https://www.bmas.de/DE/Service/Medien/Publikationen/a329-zu-ihrer-sicherheit-unfallversichert-im-ehrenamt.html

Landessammelverträge:

Thüringen: https://www.thueringer-ehrenamtsstiftung.de/Versicherungsschutz.123.0.html

Hessen: https://www.gemeinsam-aktiv.de/dynasite.cfm?dsmid=5262

Thüringen: https://www.thueringer-ehrenamtsstiftung.de/Versicherungsschutz.123.0.html

Hessen: https://www.gemeinsam-aktiv.de/dynasite.cfm?dsmid=5262

04.12.2019