So handeln Sie bei einem Unwetterschaden richtig und diese Versicherungen kommen bei Unwetterschäden auf

Unwetter mit Sturm, Hagel und Starkregen verursachen jedes Jahr große Schäden an Gebäuden, Fahrzeugen und Hausrat, aber auch Menschen werden verletzt. Ein umfassender Versicherungsschutz ist wichtig. Wir geben einen Überblick, welche Versicherungen bei Unwetterschäden notwendig sind und geben Ihnen Hinweise, was zu tun ist, wenn es zu einem Unwetterschaden gekommen ist.

Das ist bei einem Unwetterschaden zu tun:

1. Versicherung informieren

2. Unwetterschäden dokumentieren

3. Schaden mindern

4. Folgeschäden vermeiden

-

Versicherung informieren

Melden Sie alle entstandenen Schäden so schnell wie möglich der SV Sparkassenversicherung. Sie können uns den Schaden über das Online-Schadenformular, telefonisch, per App, schriftlich per Post oder persönlich bei Ihrem Betreuer melden. Teilen Sie für eine schnelle Abwicklung mit, wer die bevollmächtigte Person oder der Hauptansprechpartner ist. Hier geht's zum SV 24 Stunden SchadenService.

-

Unwetterschäden dokumentieren

Dokumentieren und fotografieren Sie zerstörte oder beschädigte Sachen, damit die Schäden nachvollzogen werden können. Nehmen Sie Veränderungen am Schadenort erst nach Rücksprache mit uns vor und treffen anschließend Maßnahmen zur Schadenminderung. Reichen Sie Schadennachweise wie alte Fotos, Anschaffungsbelege, Vertragsunterlagen, Kostenvoranschläge zur Schadensbehebung ein. Reste von beschädigten oder zerstörten Gegenständen bewahren Sie, wenn möglich, vorerst für die SV auf. Halten Sie Rücksprache mit der SV, welche Dokumente sonst noch benötigt werden. Dies ist auch immer abhängig vom Ausmaß des Schadens.

Zusätzlicher Service der SV SparkassenVersicherung:

Bei Schäden am Dach hilft Ihnen auf Wunsch ein Betrieb des SV Dachdeckernetzwerkes. Dies hat den Vorteil, dass Sie von einer beschleunigten Abwicklung profitieren. Kleinere Schäden können Sie, nachdem Sie diese fotografiert haben, auch selbst beheben oder beheben lassen. Bei Überschwemmungen hilft Ihnen das SV Dienstleisternetzwerk für Wasserschäden. Unser Service: Eine spezialisierte Fachfirma meldet sich bei Ihnen zur Beseitigung des Wasserschadens. Sie brauchen nichts weiter zu tun. Diese Fachfirma übernimmt auch die Dokumentation des Schadenumfangs und bespricht die erforderlichen Maßnahmen mit Ihnen. Beispiel: Entfernen von zerstörten Bodenbelägen, Beseitigen von Schlamm, Aufbau einer Trocknung.

Bei Schäden am Dach hilft Ihnen auf Wunsch ein Betrieb des SV Dachdeckernetzwerkes. Dies hat den Vorteil, dass Sie von einer beschleunigten Abwicklung profitieren. Kleinere Schäden können Sie, nachdem Sie diese fotografiert haben, auch selbst beheben oder beheben lassen. Bei Überschwemmungen hilft Ihnen das SV Dienstleisternetzwerk für Wasserschäden. Unser Service: Eine spezialisierte Fachfirma meldet sich bei Ihnen zur Beseitigung des Wasserschadens. Sie brauchen nichts weiter zu tun. Diese Fachfirma übernimmt auch die Dokumentation des Schadenumfangs und bespricht die erforderlichen Maßnahmen mit Ihnen. Beispiel: Entfernen von zerstörten Bodenbelägen, Beseitigen von Schlamm, Aufbau einer Trocknung.

-

Schaden mindern

Mit den folgenden Maßnahmen halten Sie den Schaden so gering wie möglich:

- Abpumpen von eingedrungenem Wasser (ggf. Kontaktaufnahme mit der Feuerwehr)

- Unterbrechung der Stromzufuhr für gefährdete elektrische Anlagen und Geräte

- Belüften Sie geschädigte Räume ausreichend

- Saugen Sie betroffene Teppichböden ab und entfernen Sie die darauf platzierten Möbel und Sockelleisten

- Falls Ihr Dach beschädigt ist, dichten Sie es provisorisch mit Planen ab. Bringen Sie sich aber bitte niemals in Gefahr!

-

Folgeschäden vermeiden

Sollte das Dach beschädigt sein, versuchen Sie mit einer Plane die entstandenen Schäden bzw. Löcher provisorisch zu verschließen. Dadurch kann verhindert werden, dass Regenwasser in Ihre Immobilie eindringt und weitere Schäden verursacht. Bringen Sie sich aber bitte niemals in Gefahr! Ist Wasser ins Haus eingedrungen, lüften, säubern und trocknen Sie die betroffenen Räume gründlich, um das Risiko von Schimmelbefall zu minimieren. Teppiche, saugende Dämmstoffe, Holzverkleidungen und andere Materialien, die Feuchtigkeit aufsaugen, müssen in der Regel entfernt werden, um Schimmel vorzubeugen.

Prüfen Sie auch Ihre Außenanlagen:

- Sind Äste an Bäumen an- oder abgebrochen, die weitere Schäden verursachen können?

- Gefährden abgerissene Dachrinnen Personen? Hängt die Satellitenantenne nur noch locker auf dem Dach?

- Halten Sie ggf. die Kanalisationsschächte und sonstige Abflussmöglichkeiten frei.

Was ist wie versichert?

Aufgepasst: Die Gebäudeversicherung und die Hausratversicherung schützen in der Regel gegen die Gefahren Feuer (Brand, Blitzschlag, Explosion), Leitungswasser, Sturm und Hagel. Erhebliche Gefahren gehen jedoch von Überschwemmungen durch Starkregen und Hochwasser aus. Um sich vor den finanziellen Folgen zu schützen, ist eine Elementarschadenversicherung erforderlich. Damit ist die „Vollkasko fürs Haus“ komplett.

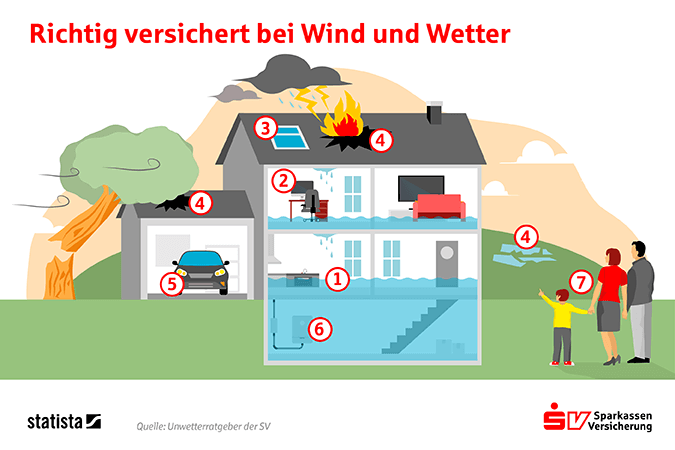

Richtig versichert bei Wind und Wetter

1 - Elementarschadenversicherung

Gegen Naturgefahren wie Überschwemmung durch Starkregen und Hochwasser schützt nur die Elementarschadendeckung. Diese zahlt beispielsweise für die Trocknung des Kellers und die Sanierung der Bodenbeläge.

Gegen Naturgefahren wie Überschwemmung durch Starkregen und Hochwasser schützt nur die Elementarschadendeckung. Diese zahlt beispielsweise für die Trocknung des Kellers und die Sanierung der Bodenbeläge.

2 - Hausratversicherung

Über die Hausratversicherung sind Sturm- und Hagelschäden an der Wohnungseinrichtung und Folgeschäden (etwa nach einer Dachabdeckung) abgesichert. Auch hier gibt es eine Elementarschadendeckung, die für den beschädigten Hausrat zahlt, der z. B. nach einem Starkregen im überschwemmten Keller defekt ist (etwa die Waschmaschine oder Gefriertruhe).

Über die Hausratversicherung sind Sturm- und Hagelschäden an der Wohnungseinrichtung und Folgeschäden (etwa nach einer Dachabdeckung) abgesichert. Auch hier gibt es eine Elementarschadendeckung, die für den beschädigten Hausrat zahlt, der z. B. nach einem Starkregen im überschwemmten Keller defekt ist (etwa die Waschmaschine oder Gefriertruhe).

3 - Photovoltaikanlage

Hagel und Sturm beschädigen die Solaranlage auf dem Dach? Eine nachträglich montierte Photovoltaikanlage ist nicht automatisch in der Gebäudeversicherung mitversichert. Eine solche Anlage erhöht den Wert des Gebäudes und das ist dem Versicherer mitzuteilen.

Hagel und Sturm beschädigen die Solaranlage auf dem Dach? Eine nachträglich montierte Photovoltaikanlage ist nicht automatisch in der Gebäudeversicherung mitversichert. Eine solche Anlage erhöht den Wert des Gebäudes und das ist dem Versicherer mitzuteilen.

4 - Gebäudeversicherung

Wenn Dächer durch Sturm oder Hagel beschädigt werden, kommt für den Schaden die Gebäudeversicherung auf. Dabei gilt grundsätzlich eine Windstärke ab 8 Beaufort (Windgeschwindigkeit von mindestens 62 km/h) versicherungstechnisch als Sturm.

Wenn Dächer durch Sturm oder Hagel beschädigt werden, kommt für den Schaden die Gebäudeversicherung auf. Dabei gilt grundsätzlich eine Windstärke ab 8 Beaufort (Windgeschwindigkeit von mindestens 62 km/h) versicherungstechnisch als Sturm.

5 - Fahrzeuge

Sturm-, Hagel- und Überschwemmungsschäden an Fahrzeugen sind durch die Teil- oder Vollkaskoversicherung abgedeckt. Teilkasko: Der Schaden muss durch die unmittelbare Einwirkung des Sturmes oder Hagels eintreten. Häufig geschieht dies durch umherfliegende Gegenstände wie Ziegel, Dachpfannen oder Äste. Reine Sturm- und Hagelschäden werden immer über die Teilkaskoversicherung reguliert, somit erfolgt keine Hochstufung des Schadenfreiheitsrabattes bei Vollkaskoversicherten. Selbstbeteiligungen werden angerechnet. Wenn das Fahrzeug während der Fahrt durch eine Sturmböe von der Straße abkommt, ist dies ein Vollkaskoschaden. Der Schadenfreiheitsrabatt wird belastet. Der Versicherer übernimmt bei diesen Unwetterschäden die Kosten der Reparatur des Fahrzeugs, sofern kein Totalschaden eingetreten ist. Bei einem Totalschaden wird der Wiederbeschaffungswert ersetzt, für den unter anderem Alter, Laufleistung und Ausstattung eines Autos maßgeblich sind.

Sturm-, Hagel- und Überschwemmungsschäden an Fahrzeugen sind durch die Teil- oder Vollkaskoversicherung abgedeckt. Teilkasko: Der Schaden muss durch die unmittelbare Einwirkung des Sturmes oder Hagels eintreten. Häufig geschieht dies durch umherfliegende Gegenstände wie Ziegel, Dachpfannen oder Äste. Reine Sturm- und Hagelschäden werden immer über die Teilkaskoversicherung reguliert, somit erfolgt keine Hochstufung des Schadenfreiheitsrabattes bei Vollkaskoversicherten. Selbstbeteiligungen werden angerechnet. Wenn das Fahrzeug während der Fahrt durch eine Sturmböe von der Straße abkommt, ist dies ein Vollkaskoschaden. Der Schadenfreiheitsrabatt wird belastet. Der Versicherer übernimmt bei diesen Unwetterschäden die Kosten der Reparatur des Fahrzeugs, sofern kein Totalschaden eingetreten ist. Bei einem Totalschaden wird der Wiederbeschaffungswert ersetzt, für den unter anderem Alter, Laufleistung und Ausstattung eines Autos maßgeblich sind.

6 - Gewässer

Immer wieder kommt es durch auslaufendes Öl zu Gewässerverunreinigungen. Der Öltankbesitzer haftet immer laut Wasserhaushaltsgesetz für die Schäden, losgelöst von der Verschuldensfrage. Die Gewässerschaden-Haftpflichtversicherung übernimmt im Rahmen der vereinbarten Deckungssummen die Kosten für Personen-, Sach- und Vermögensschäden.

Immer wieder kommt es durch auslaufendes Öl zu Gewässerverunreinigungen. Der Öltankbesitzer haftet immer laut Wasserhaushaltsgesetz für die Schäden, losgelöst von der Verschuldensfrage. Die Gewässerschaden-Haftpflichtversicherung übernimmt im Rahmen der vereinbarten Deckungssummen die Kosten für Personen-, Sach- und Vermögensschäden.

7 - Personen

Durch umherfliegende Gegenstände wie Dachziegel oder Äste können auch Personen zu Schaden kommen. Kommt es dadurch womöglich zur Invalidität oder Berufsunfähigkeit, springt die Unfallversicherung bzw. Berufsunfähigkeitsversicherung ein. Besonders dramatisch ist die Situation, falls jemand zu Tode kommt. Die Hinterbliebenen sollten über eine Lebens- oder Risikolebensversicherung abgesichert sein. Der Weg über eine Haftung des Verursachers ist bei Unwettern so gut wie immer aussichtslos. Eigenvorsorge ist daher wichtig.

Durch umherfliegende Gegenstände wie Dachziegel oder Äste können auch Personen zu Schaden kommen. Kommt es dadurch womöglich zur Invalidität oder Berufsunfähigkeit, springt die Unfallversicherung bzw. Berufsunfähigkeitsversicherung ein. Besonders dramatisch ist die Situation, falls jemand zu Tode kommt. Die Hinterbliebenen sollten über eine Lebens- oder Risikolebensversicherung abgesichert sein. Der Weg über eine Haftung des Verursachers ist bei Unwettern so gut wie immer aussichtslos. Eigenvorsorge ist daher wichtig.

Gebäude in der Bauphase

Bauleistungsversicherung

Solange ein Haus noch nicht fertiggestellt ist, gibt es keine Wohngebäudeversicherung. Doch Rohbauten sind besonders bei Sturm gefährdet. Schäden, die der Sturm am Rohbau und auf der Baustelle anrichtet, deckt die sogenannte Bauleistungsversicherung ab. Dazu zählen auch zerstörte Bauteile oder -stoffe sowie alle notwendigen Handwerkerleistungen.

Solange ein Haus noch nicht fertiggestellt ist, gibt es keine Wohngebäudeversicherung. Doch Rohbauten sind besonders bei Sturm gefährdet. Schäden, die der Sturm am Rohbau und auf der Baustelle anrichtet, deckt die sogenannte Bauleistungsversicherung ab. Dazu zählen auch zerstörte Bauteile oder -stoffe sowie alle notwendigen Handwerkerleistungen.

Feuer-Rohbauversicherung

Gegen Schäden durch Brand, Blitzschlag oder Explosion schützt eine Feuer-Rohbauversicherung. Wird das Eigenheim auf Kredit finanziert, verlangen die Banken so eine Versicherung. In der Gebäudeversicherung ist der Feuer-Rohbauschutz bis zur Bezugsfertigkeit des Gebäudes in der Regel enthalten, nach Bezug greift dann der umfassende Schutz der Police.

Gegen Schäden durch Brand, Blitzschlag oder Explosion schützt eine Feuer-Rohbauversicherung. Wird das Eigenheim auf Kredit finanziert, verlangen die Banken so eine Versicherung. In der Gebäudeversicherung ist der Feuer-Rohbauschutz bis zur Bezugsfertigkeit des Gebäudes in der Regel enthalten, nach Bezug greift dann der umfassende Schutz der Police.