Highlights der Berufsunfähigkeitsversicherung in der bAV

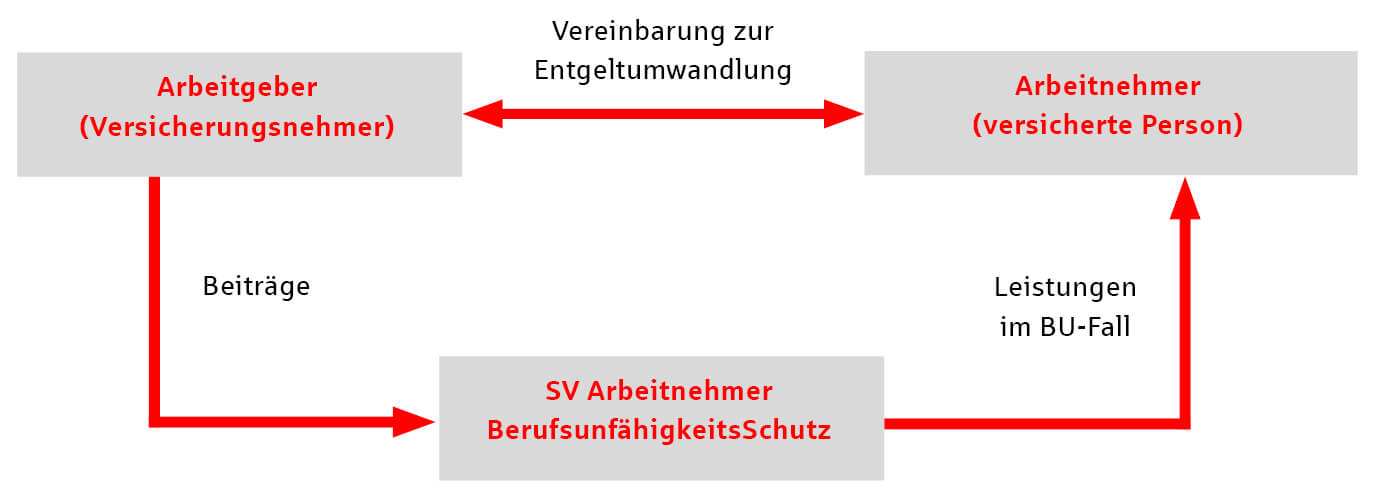

Aus gesundheitlichen Gründen scheiden immer mehr Menschen aus dem aktiven Erwerbsleben aus. Das Risiko, den Job aufgeben zu müssen, ist erheblich, weshalb die private Absicherung unabdingbar ist. Am besten entscheiden Sie sich hier für den SV Arbeitnehmer BerufsunfähigkeitsSchutz über Ihren Arbeitgeber.

- Mit Bestnoten bewertet und flexibel

- Intelligente Absicherung Ihrer Arbeitskraft

- Unterstützung durch den Staat und Ihren Arbeitgeber

- Aufbau fast der Hälfte der Absicherung durch Steuer- und Sozialversicherungsersparnisse